行业资讯|PCB材料概述与市场分析

更新时间:2025-10-29

浏览次数:753

行业资讯|PCB材料概述与市场分析

印制电路板(PCB)作为 “电子产品之母",是电子设备信号传输与电气连接的核心载体,而上游材料直接决定其性能上限。从产业链结构看,PCB 上游涵盖覆铜板(CCL)、铜箔、树脂、玻纤布等关键材料,其中覆铜板占 PCB 材料成本的 27.30% ,为第一大成本项,半固化片(13.8%)、铜箔(1.39%)等紧随其后。

随着 5G、AI 技术迭代,PCB 材料正向高频高速化升级。东吴证券指出,224G 高速传输需求推动 M9/PTFE 树脂、Rz≤0.4 微米的 HVLP 铜箔及低损耗石英布等材料成为主流,而 Q 布等新型玻纤布或传统材料路线。

全球与中国市场:规模与增长动能

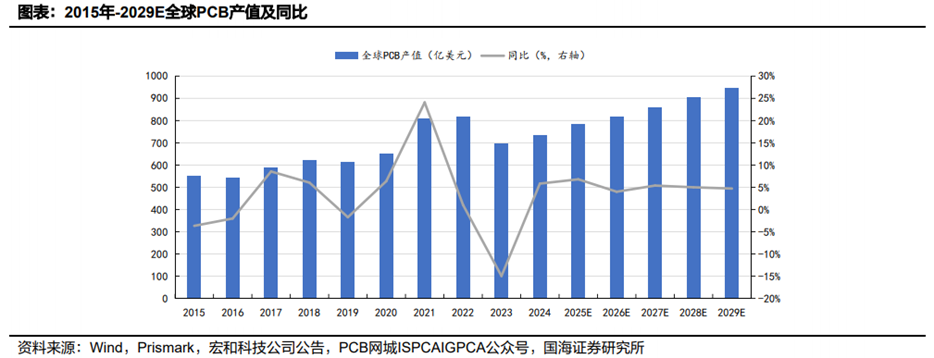

1. 全球市场:2029 年将达 946 亿美元

据Prismark数据,全球 PCB 市场在 2023 年调整后已进入新增长周期:2024 年总产值 735.65 亿美元(同比 + 5.8%),预计 2024-2029 年 CAGR 达 5.2%,2029 年将突破 946.61 亿美元。核心驱动来自 AI 算力建设 —— 万联证券指出,AI 服务器和高速交换机出货增长正持续拉动 PCB 材料需求。

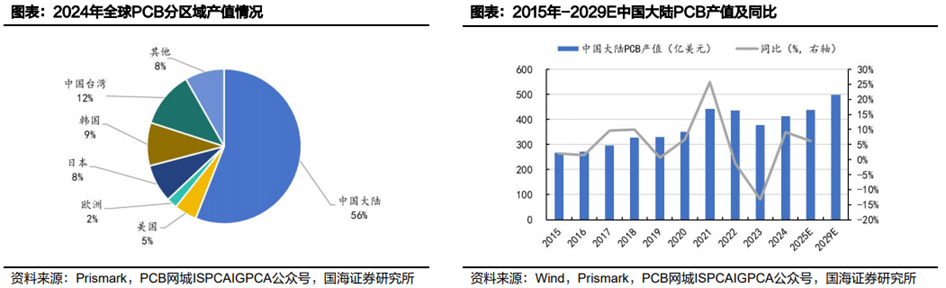

2. 中国地位:56% 全球份额

自2006年起,中国稳居大PCB生产基地。2024 年中国大陆产值 412.13 亿美元,占全球 56%;预计 2025 年达 437.34 亿美元(同比 + 6.1%),2029 年将增至 497.04 亿美元。这一增长受益于全球产能转移及下游 AI、新能源汽车等需求爆发,鹏鼎控股、东山精密等龙头已启动数十亿元扩产计划。

细分赛道分化:市场成增长引擎

不同 PCB 品类呈现显著分化,产品受 AI 驱动增速:

细分品类 | 2024年增速 | 核心驱动因素 | 2025年展望 |

|---|---|---|---|

高多层板(18 + 层) | 40.3% | AI 服务器需求爆发(20-28 层结构) | 持续高增长 |

HDI 板 | 18.8% | 400G/800G 光模块、卫星通信 | 预计增长 10.4% |

封装基板 | 0.8% | FCBGA 价格承压,BT 类基板增长 8.1% | 库存消化后复苏 |

FPC 软板 | 2.6% | 苹果 + 华为手机需求支撑 | 预计增长 3.6% |

其中,AI 服务器对 PCB 材料的拉动尤为显著:单机 PCB 价值量达 8000~10000 美元,是传统服务器的数倍,直接推动高频覆铜板、低介电玻纤布等材料需求。

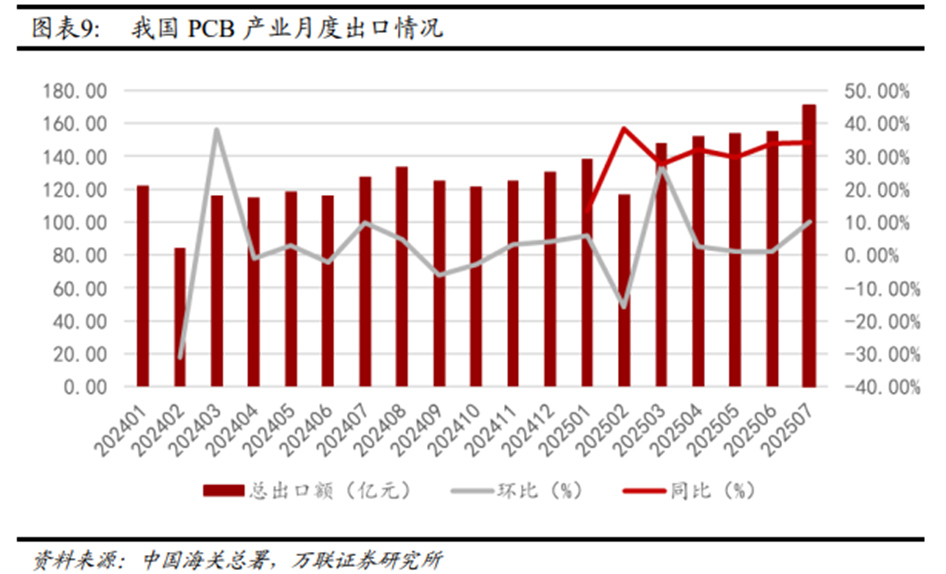

出口透视:化趋势验证产业升级

2025 年 7 月中国 PCB 出口数据印证行业升级态势(海关数据):

· 总出口额 171.03 亿元,同比激增 34%,创 2024 年以来新高;

· 四层以上 PCB 出口 106.81 亿元(同比 + 54%),单块均价 20.40 元(同比 + 29%);

· 四层及以下低层板出口 64.22 亿元(同比 + 10%),环比回升 26%。

1-7 月累计数据显示,四层以上 PCB 出口同比增长 46%,而低层板下滑 10%,清晰反映中国 PCB 材料向化转型的成效。

行业趋势总结

技术端:AI 驱动材料向高频高速、低损耗升级,树脂与玻纤布成竞争焦点;

市场端:服务器 / 存储领域(CAGR 11.6%)成最大增长极,拉动材料需求;

产业端:中国产能占比超半,出口化验证全球竞争力,上游材料企业有望持续受益。